Anexo — El dinero no tiene que ser una preocupación

Antes de comenzar, una pequeña anécdota

Estaba aún en Buenos Aires, a pocas semanas de iniciar la mudanza a San Juan cuando mi amigo Roberto Schottlender me invitó a un almuerzo de despedida en un muy lindo restaurante llamado Garbis en la esquina de Estado de Israel y Lerma, en Villa Crespo. Mientras caminábamos de ida charlábamos animadamente.

—¿Y qué querés de la vida?, me preguntó Roberto.

Me quedé pensando un momento y devolví la pregunta para ganar tiempo.

—No sé, ¿y vos?

—Ah, —me dijo— yo quiero mucha plata.

Nos reímos un rato y le dije:

—Mirá, conozco tres formas de tener mucha plata: Primera, heredando a una tía solterona dueña de muchos campos en Santa Fe… pero no tenés esa tía, ¿cierto? Segunda, comprando una escopeta y saliendo a asaltar bancos… pero tampoco te veo en esa. Y tercera, preguntándote honestamente cuánta plata es mucha plata para vos.

El dinero importa, claro que importa. Pero si nunca definís cuánto es suficiente, ninguna cantidad alcanza.

Lo que enseño en la Clase-15 a mi grupo de estudiantes de ingeniería

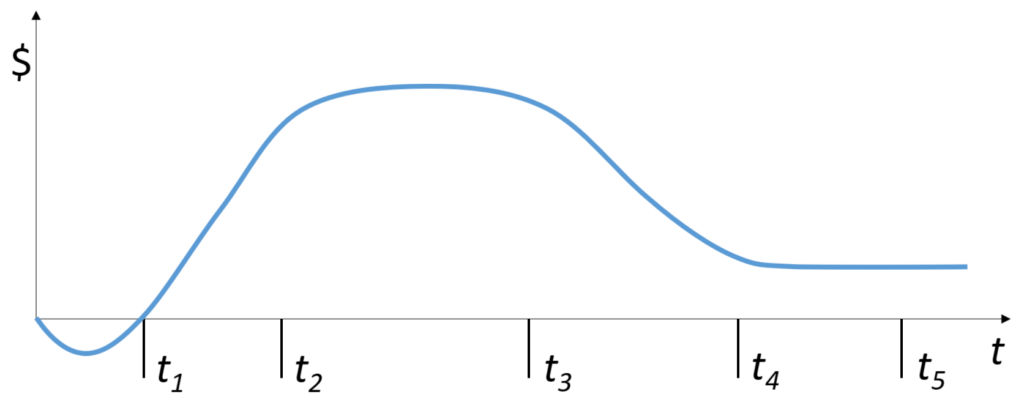

Los ingenieros, en general, en su vida profesional como empleados tienen una curva de ingresos similar a la siguiente.

La pequeña curva por debajo del cero entre t = 0 y t1 es un guiño al tiempo “improductivo” desde que nacen hasta que consiguen su primer trabajo. Cuando su contribución pasa por cero, en t1 comienzan a aportar realmente valor y dinero a su cuenta bancaria. Ese aporte crece rápidamente hasta t2, cuando se estabiliza en un valor relativamente alto, digamos a los 30/35 años. Allí permanece hasta t3, alrededor de los 45 y hasta los 55 años cuando comienza a descender lentamente hasta t4, 60 o 65 años y se estabiliza a un valor relativamente bajo en lo que llamamos el período de la jubilación.

Esta curva es una curva muy promedio de un trabajador en relación de dependencia en una profesión técnica muy promedio y tenés que disculpar su inexactitud. Se trata de un modelo, y como tal está terriblemente simplificado, con fines prácticos. En el caso de, por ejemplo, un médico, es claro que la curva sube más lentamente y no deja de subir porque el ejercicio de su profesión es de tal naturaleza que su conocimiento aumenta con el tiempo y el valor que entrega sigue aumentando, al igual que su paga. En el caso de un comerciante sería algo similar, en el caso de que su emprendimiento sea exitoso.

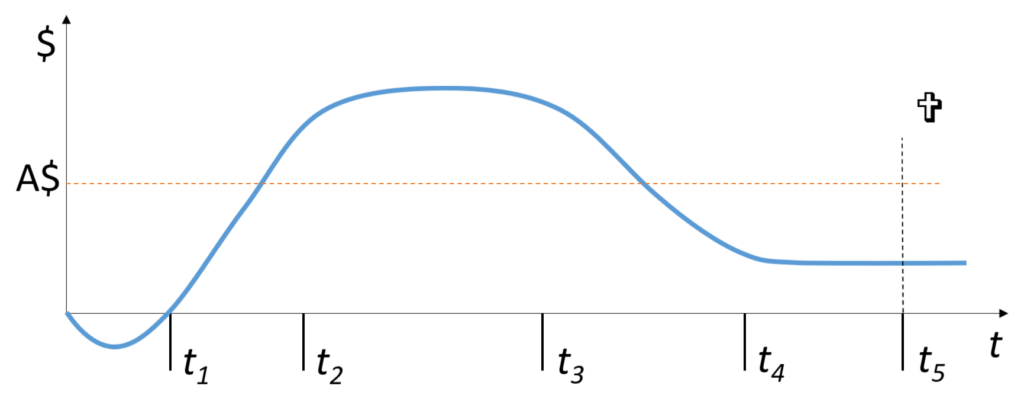

Volviendo al modelo planteado, siempre pensando en que es presentado a estudiantes de ingeniería, les sugiero que no deben seguir un estilo de vida acorde con sus ingresos. Deben establecer un valor ideal, llamado A$ en la siguiente gráfica, para estabilizar sus gastos a lo largo de su vida hasta el momento t5 que, sí, nos llega a todos.

Luego de ese momento ya no importarán los ingresos ni los gastos jaja…

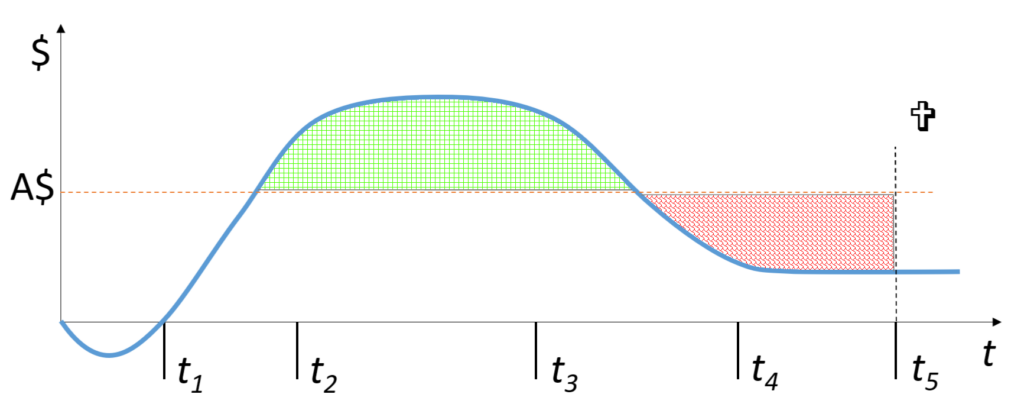

En fin, el asunto a resolver, como plantea el último gráfico a continuación, es que el área de exceso de ingreso sombreada por encima del valor A$ sirva para cubrir el área de defecto de ingreso, por debajo del mismo valor A$. Ese cálculo es forzosamente aproximado y no puede tener en cuenta con precisión la llegada de t5.

Se dice en la calle que si uno pasa del día marcado como t5 con dinero en su cuenta bancaria es porque hizo mal las cuentas…

Falta aclarar que el dinero ahorrado en la primera etapa sombreada, principalmente entre los tiempos t2 y t3, debe ser correctamente invertido, en inversiones que sean acordes con el perfil de cada quien. La recomendación, dada la finalidad que tendrán esas inversiones, es que tengan un perfil más bien conservador.

Última nota

Si querés averiguar más sobre este tema, buscá información sobre el método FIRE (Financial Independence Retire Early – Independencia Financiera y Retiro Temprano). Hay muchas fuentes en muchos sitios, elegí el que más te guste y analizalo seriamente.